티스토리 뷰

※ 1번부터 5번까지는 네이버 "수선생" 블로그에 있습니다.

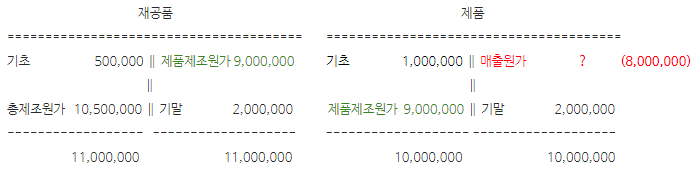

6. 다음은 제조원가 및 재고자산에 관한 자료이다. 2020년의 매출원가는 얼마인가?

| 구분 | 기초재고 | 기말재고 |

| 재공품 | 500,000원 | 2,000,000원 |

| 제 품 | 1,000,000원 | 2,000,000원 |

| 당기총제조원가는 10,500,000원이다. | ||

① 6,000,000원 ② 7,000,000원 ③ 8,000,000원 ④ 9,000,000원

수선생 해설)

※ 재공품계정에서 제품제조원가를 먼저 구하고 제품계정에서 매출원가를 구한다.

7. 제조간접원가를 각 부문에 배부하는 기준으로 가장 적합하지 않은 것은?

① 건물관리부문 : 사용면적 ② 노무관리부문 : 종업원 수

③ 검사부문 : 검사수량, 검사시간 ④ 구매부문 : 기계시간

수선생 해설)

④ 구매부문 : 기계시간

주문횟수, 주문수량

8. ㈜한국의 제조간접비 예정배부율은 작업시간당 5,000원이다. 실제 작업시간이 1,000시간이고, 제조간접비 배부 차이가

2,000,000원 과소 배부인 경우 실제 발생한 제조간접비는 얼마인가?

① 7,000,000원 ② 8,000,000원 ③ 9,000,000원 ④ 10,000,000원

수선생 해설)

즉, 실제배부액은 예정배부액보다 2,000,000 많은 7,000,000원 이다.

9. 다음 중 개별원가계산과 종합원가계산에 대한 설명으로 틀린 것은?

① 개별원가는 작업원가계산표에 원가를 집계하나, 종합원가는 제조원가보고서에 원가를 집계한다.

② 개별원가는 공정별로 원가를 집계하나, 종합원가는 각 작업별로 원가를 집계한다.

③ 개별원가는 원가를 직접비와 간접비로 구분하나, 종합원가는 재료비와 가공비로 구분한다.

④ 개별원가는 다품종 소량 생산에, 종합원가는 동종제품 대량생산업종에 적합하다.

수선생 해설)

② 개별원가는 공정별로 원가를 집계하나, 종합원가는 각 작업별로 원가를 집계한다.

작업별 공정별

10. 원재료는 공정 초기에 전량 투입되고, 가공비는 전공정에 걸쳐 균등하게 투입된다. 종합원가계산에 의한 재료비와 가공비의 완성품환산량은?

| ㆍ기초재공품 : 0개 ㆍ당기투입량 : 600개 ㆍ기말재공품 : 400개 (완성도 60%) |

① 재료비 : 600개, 가공비 : 440개 ② 재료비 : 360개, 가공비 : 300개

③ 재료비 : 240개, 가공비 : 300개 ④ 재료비 : 160개, 가공비 : 400개

수선생 해설)

※ 기초가 없기 때문에 평균법으로 계산함.

11. 다음 중 부가가치세법상 영세율과 면세제도에 관한 설명으로 옳지 않은 것은?

① 면세사업자가 영세율을 적용받기 위해서는 면세를 포기하여야 한다.

② 국내거래도 영세율 적용대상이 될 수 있다.

③ 면세제도는 부가가치세 부담이 전혀 없는 완전면세형태이다.

④ 면세의 포기를 신고한 사업자는 신고한 날로부터 3년간 면세 재적용을 받지 못한다.

수선생 해설)

③ 면세제도는 부가가치세 부담이 전혀 없는 완전면세형태이다.

불완전 면세

※ 완전면세는 영세율제도이다.

12. 다음은 부가가치세법상 사업자등록에 대한 설명이다. 가장 틀린 것은?

① 사업자는 원칙적으로 사업장마다 사업개시일부터 20일 이내에 사업자등록을 신청하여야 한다.

② 신규로 사업을 시작하려는 자는 사업개시일 전에 사업자등록을 신청할 수 없다.

③ 사업장이 둘 이상인 사업자는 사업자 단위로 해당 사업자의 본점 또는 주사무소 관할 세무서장에게 등록을 신청할 수 있다.

④ 사업자 단위로 등록신청을 한 경우에는 원칙적으로 사업자 단위 과세 적용 사업장에 한 개의 등록번호가 부여된다.

수선생 해설)

② 신규로 사업을 시작하려는 자는 사업개시일 전에 사업자등록을 신청할 수 없다(있다).

13. 다음 중 부가가치세법상 세금계산서에 대한 설명으로 옳지 않은 것은?

① 법인사업자와 직전연도의 사업장별 재화 및 용역의 공급가액(면세공급가액 포함)의 합계액이 3억원 이상인 개인사업자는

세금계산서를 발급하려면 전자세금계산서를 발급하여야 한다.

② 전자세금계산서의 기재 사항을 착오로 잘못 적은 경우 수정전자세금계산서를 발급할 수 있다.

③ 전자세금계산서를 발급하여야 하는 사업자가 아닌 사업자는 전자세금계산서를 발급할 수 없다.

④ 전자세금계산서를 발급하였을 때에는 전자세금계산서 발급일의 다음 날까지 전자세금계산서 발급명세를 국세청장에게 전송하여야 한다.

수선생 해설)

③ 전자세금계산서를 발급하여야 하는 사업자가 아닌 사업자는 전자세금계산서를 발급할 수 없다(있다).

※ 법인사업자, 개인사업자(직전연도 공급가액이 3억이상)인 사업자는 전자 발급이 의무사항이고 아닌 사업자도 전자로 발급 할 수 있다.

14. 다음 중 소득세법상 거주자의 종합소득에 해당하지 않는 것은?

① 배당소득 ② 사업소득 ③ 기타소득 ④ 퇴직소득

수선생 해설)

이, 배, 사, 근, 연, 기 => 종합소득 퇴, 양 => 분류과세

자 당 업 로 금 타 직 도

15. 다음 중 종합소득세에 대한 설명으로 틀린 것은?

① 종합과세 제도이므로 거주자의 모든 소득을 합산하여 과세한다.

② 소득세의 과세기간은 사업개시나 폐업에 의하여 영향을 받지 않는다.

③ 이자, 배당 및 연금소득을 제외하고는 원칙적으로 열거주의 과세 방식을 적용한다.

④ 거주자의 소득세 납세지는 원칙적으로 주소지로 한다.

수선생 해설) 논란이 많았던 문제

① 종합과세 제도이므로 거주자의 모든 소득을 합산하여 과세한다.

이, 배, 사, 근, 연, 기 (단, 분리과세 제외)

정확한 정답은 1번입니다.

하지만, 3번도 추가로 답안처리 되었습니다.

1) 열거주의 : 소득을 열거해 놓고 그것만 소득으로 보는것. (소득세는 일반적으로 열거주의 채택)

단, 이자소득, 배당소득, 연금소득 은 유형별 포괄주의 (열거되지 않은 소득이라도 과세함)

2) 포괄주의 : 예외를 열거하고 나머지는 모두 소득으로 보는것.

즉, 세무사협회에서는 연금소득도 유형별 포괄주의로 보왔는데 (기존 77회 13번에도 있음)

시중 책에는 이자소득과 배당소득만 유형별 포괄주의라고 적혀있고,

또한 '이자, 배당 및 연금소득을 제외하고는 열거주의' 라고 적혀있는데

이자,배당,연금도 열거주의를 하고 예외적으로 (유형별)포괄주의를 추가로 채택하는 것임.

[90회 전산세무 2급 기출문제 다운] ▼

작성자 수선생

공감과 구독 부탁드려요 ♥

'전산세무회계 > 전산세무2급 이론풀이' 카테고리의 다른 글

| 92회 전산세무2급 이론(필기) 풀이 6-15번 & 기출문제 다운 (0) | 2020.11.09 |

|---|---|

| 88회 전산세무2급 이론(필기) 풀이 6-15번 & 기출문제 다운 (0) | 2020.11.06 |

| 86회 전산세무2급 이론(필기) 풀이 6-15번 & 기출문제 다운 (0) | 2020.11.05 |

| 84회 전산세무2급 이론(필기) 풀이 6-15번 & 기출문제 다운 (0) | 2020.11.05 |

| 82회 전산세무2급 이론(필기) 풀이 6-15번 & 기출문제 다운 (0) | 2020.11.04 |